会計・財務

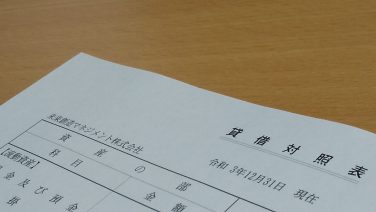

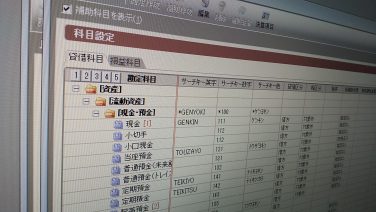

会計・財務 貸借対照表は方程式。

貸借対照表、皆さんは読めますでしょうか?経営者であるならばちゃんと読めるようになっておきたいもので...

会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  資金調達

資金調達  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  会計・財務

会計・財務  経営計画 経営計画

経営計画 経営計画