会社の損益構造を理解し、戦略的に損益計算を考えるには、

ストラック図がとても便利です。

今日はストラック図の概要と簡単な解説を。

ストラック図の概要

損益計算書を理解している人にとってはとても当たり前のものですが、

結構大きい会社の経営者もこれを活用していることからもわかる通り、

会社や部門ごとの全体的な戦略を立てる入り口として使用するには

非常にすぐれたものです。

最初にこのストラック図の全体像を解説します。

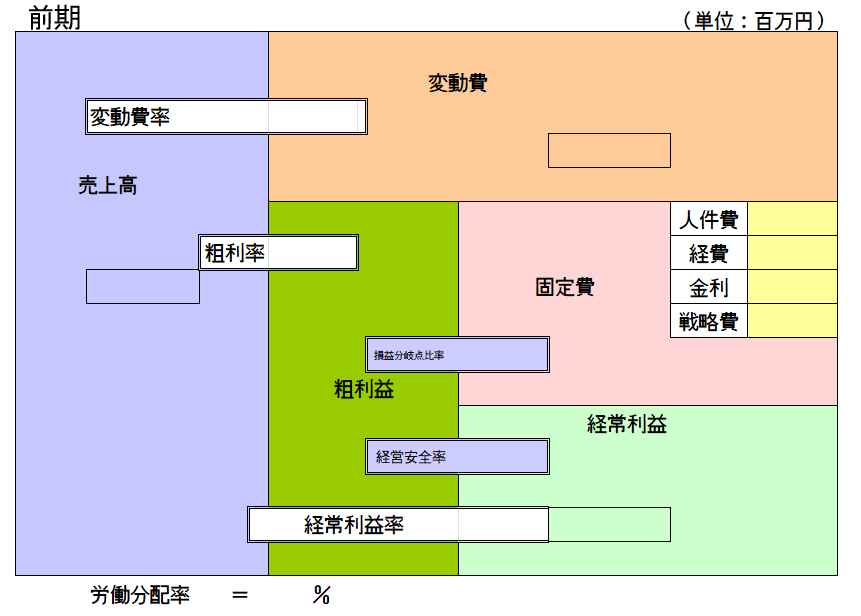

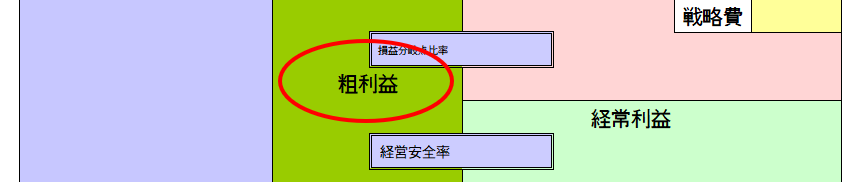

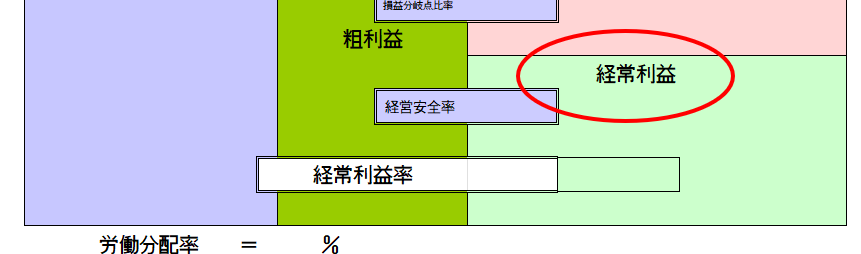

まず左側にあるのが売上高。

そしてその右上にあるのが変動費です。

変動費とは、

売上が増減すると完全に連動して増減する経費のことです。

一般的な売上原価の考え方とは少し異なり、

通常売上原価に入るような製造人件費などの製造固定費はここに含みません。

逆に事業形態によっては運賃や売上手数料などの、

一般的には販売費一般管理費に含まれるものを変動費とすることもあります。

いずれにしても考え方は「売上高が増減すると必ず増減するもの」です。

そしてその下の左側に粗利益。

これは売上高から変動費を引いたものです。

通常粗利益は「売上高」から「売上原価」を引いたものであり、

この場合本来は「限界利益」と呼ぶのが正解ですが、

今回は比較的わかりやすい「粗利益」という表現を使うことにします。

そしてその右を見ると、固定費が出てきます。

これはその会社に経常的に発生する経費のうち、

変動費以外のものです。

その右肩にその内訳が示され、

①人件費

②経費

③金利(借入利息)

④戦略費に分かれています。

このうち未来費用とは、会社の将来への投資に充てられる費用、

すなわち教育研修費と広告費・販促費がこれに該当します。

「経費」は①③④のいずれにも該当しない固定費です。

そしてこの限界利益からこれら固定費を差し引いたものが

経常利益となります。

利益から逆算する

ストラック図はそこに結果数値を記入して

その状況や推移を把握するときにも有用ですが、

損益の計画を策定するのが、本来の使い方です。

そして会社(または部門)の損益計画をたてるにあたり、

ストラック図の各項目に金額を入れていくのですが、

ここで一つ大きな注意点。

通常、こういった計画を作成するときには

ついつい売上高から記入し始めてしまいますが、

そうではありません。

まずは「経常利益」を記入するのです。

あなたの会社・部門は、どれだけの利益が必要なのか。

またはどれだけの利益を欲しているのか。

これをまず、ストラック図の経常利益に記入します。

そしてここから逆算していきます。

①当社・当部門はこれだけの利益を出す!と決める

②どれだけの固定費がかかるか記入する

③①+②が必要な限界利益として自動的に計算される

④限界利益率を決める

⑤③の限界利益をあげるために必要な売上高と変動費が自動的に計算される

この手順で、目標とすべき売上を定めていきます。

利益を「成り行き」にしない

さて、それではなぜこのような手順で売上目標を考えていくのでしょう?

それは、もし売上から記入を始めると、

利益が「成り行き」で導き出されるからです。

「売上、これくらい欲しいよね」

「粗利率、こんなもんかな」

「これくらい固定費かかるよね」

「あぁ、こんな経常利益が出るんだ」

ということになり、経常利益が、

『結果としてこんな数値になったに過ぎないもの』として

取り扱われてしまいます。

しかし会社にとって本当に必要なのは、

売上ではなく利益です。

極端な話し、

ちゃんと社員のみんなに十分な給与が払えて利益が十分に出るのであれば、

売上なんて最小限でもいいのです。

だから、経常利益を成り行き任せにせず、

経常利益に目標感を持たせるために、

まずはここから記入するのです。

そしてそこから逆算した結果として、

その経常利益をあげるために必要な売上額が出てきます。

あとはみんなで頑張って、

この売り上げを目指して頑張るのです。

すると、最初に計画した経費イメージが正しければ、

売上が達成されると必然的に目標利益が達成されるのです。

次回、具体的な利益目標の実務上のたてかたと、

その後の運用について、お話します。

今日はここまで!